2024-03-01 10:49 点击次数:118

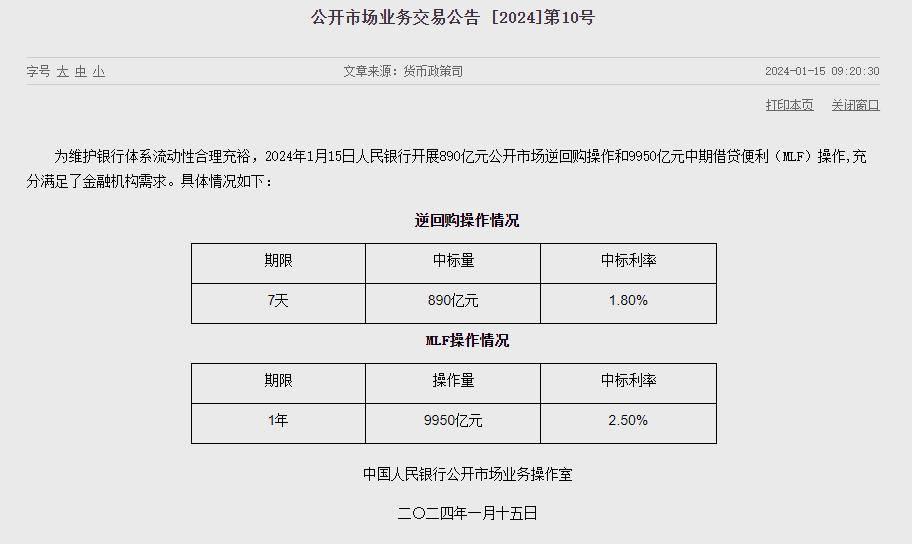

【文/ 唐晓甫】1月15日,备受关注的2024年首次MLF(中期借贷便利,俗称“麻辣粉”)操作结果出炉:在这次操作中,公开市场逆回购操作和中期借贷便利(MLF)操作的中标利率分别维持在1.80%和2.50%,总额分别达到了890亿元和9950亿元。

唐晓甫】1月15日,备受关注的2024年首次MLF(中期借贷便利,俗称“麻辣粉”)操作结果出炉:在这次操作中,公开市场逆回购操作和中期借贷便利(MLF)操作的中标利率分别维持在1.80%和2.50%,总额分别达到了890亿元和9950亿元。

值得注意的是,鉴于有7790亿元MLF到期,央行本月加量投放了2160亿元。同时,这也已经是MLF中标利率连续第五个月保持不变。

此前,由于存款利率年前调降、制造业PMI连续三个月低于50%等原因,金融市场相关分析普遍预计1月央行将调整MLF利率。受这一预期影响,我国10年期国债利率自年初以来总体呈现下降趋势,收益率一度下探至2.49%。

什么是MLF?调量又调价

MLF也即Medium-term Lending Facility(中期借贷便利),是我国中央银行在2014年9月创设的一种中期货币工具。其对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。

根据央行相关规定,银行借到款后必须用于小微企业、“三农”企业等重点领域融资,而不是流入房地产等行业进行炒作套利。

相比于同样为市场提供流动性的逆回购操作,MLF是一种更加平稳和长周期的提供流动性的方式。根据相关规定,MLF的资金期限一般为3个月~1年,主要6个月和1年期为主。而国内的逆回购操作,主要指中国人民银行向一级交易商购买有价证券并在之后卖回给交易商的行为,周期一般以三天、七天、十四天居多。

不同于逆回购主要是提供流动性逆回购操作,而MLF同时有调节利率的作用:MLF通过调节金融机构向特定行业的融资成本可以降低其中期整体融资成本,改善其资产负债表和市场预期;相关行业获得低息贷款后有利于降低整体社融成本。

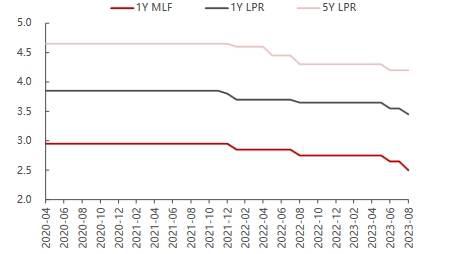

此外,贷款市场报价利率(LPR)利率于MLF利率呈现出高度相关性。LPR是商业银行对其最优质的客户执行的贷款利率,根据银行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利,MLF)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。而根据相关规定,各金融机构应主要参考LPR进行贷款利率的定价。

LPR利率和MLF利率近期呈现出高度相关性 图片来源:民生证券

为何MLF利率有下调预期?

根据路透调研的数据显示,在今日发布相关信息前,有逾半数的投资者预期今年1月MLF利率会下调。其中最主要原因是较多投资者认为存款降息是为了给今年1月MLF降息创造空间。

自2022年以来,国内存款利率和MLF利率的调降呈现出极高存在一定关联性:国有行分别于2022年9月、2023年6月和2023年9月调降存款利率,MLF利率则相应的分别于2022年7月、2023年6月和2023年8月调降。存款利率和MLF利率的下调基本同频。基于上述经验,在2023年12月国有行调降存款利率后,市场对MLF降息的预期有所增强。

第二,2023年12月PMI录得49.0%,连续三月位于荣枯线下方,12月CPI同比变化-0.3%,PPI同比变化-2.7%,整体而言,基本面仍处于弱修复态势。基于上述背景,并参考自2023年7月末中央政治局会议提出“加强逆周期调节和政策储备”后,各项重要会议和报告均重点提及“加强逆周期调节”,他们预期MLF将在1月进行降息操作。

此外,西南证券叶昱宏团队此前还表示,“四季度以来利率债的供给压力,会造成短期财政存款上收,银行超额储蓄减少,从而造成流动性缺口,需要央行投放更多结构型政策工具。2023年11月和12月,央行分别净投放6000亿和8000亿左右的MLF,12月净投放MLF为发布MLF以来的新高。按历史规律,央行对MLF与降准的使用有交替的现象,预计降准会在本轮MLF投放后,今年预计降准。”

MLF为何不下调?

根据数据显示,2024年1月MLF到期量为7790亿元,2月和3月分别为4990亿元和4810亿元。同时1月MLF加量续做2160亿元,较此前两个月6000亿和8000亿的加量规模减小。

对此东方金诚宏观王青团队分析认为,1月加量规模有所减小,主要是去年四季度规模高达1.39万亿的地方政府特殊再融资债券和1万亿增发国债大规模发行结束,进入2024年1月以来,政府债券发行规模显著下降;加之在监管层“信贷均衡投放”要求下,1月新增信贷规模也将较为温和,当前市场资金面转入偏于充裕状态,银行对MLF操作的加量需求有所下降。

在报告中,他们分析认为此次MLF没有下调的原因是:“政策面正在观察2023年12月3500亿新增PSL推进‘三大工程’、增发1万亿国债资金全面投放使用,以及以京沪楼市新政为代表的房地产支持政策加码等措施对年初宏观经济运行的提振效果有关。”并表示MLF加量也符合相关市场预期。

民生银行首席研究员温彬在接受财联社采访时表示:“伴随年初信贷投放和财政资金支出加快,经济修复力度会进一步增强,短期内降息的紧迫性不高。同时,考虑到年初贷款重定价等因素影响,银行息差仍面临较大收窄压力,自发驱动MLF-LPR降息的内在动力较弱。”

还会降息吗?啥时候降

对于下一阶段包括MLF在内的降息问题,相关市场参与方保持偏乐观的态度。

国泰君安期货王永锋团队表示未来央行流动性投放工具将更加多元化、更有针对性。政策体现出更多的“宽货币、结构性宽信用”特征。

他们认为,未来央行将在稳健货币政策更强调“灵活精准+合理适度”基调下,通过“再贷款与再贴现等+MLF(或TMLF)投放+定向或全面降准+LPR(或OMO/MLF)报价下调”叠加债市与股市的政策组合,在降低资金成本的同时拉长资金久期,在保持整体流动性相对平稳的同时实现资金的“精准滴灌”。

王青团队在报告中依然强调:“回顾历史可以看到,一旦官方制造业PMI指数连续3个月以上运行在收缩区间,宏观政策做出反应的可能性就会显著加大。”“截至本月,MLF余额已达72910亿元。历史规律显示,当MLF余额超过5万亿元时,央行降准概率会相应增大。”基于上述条件他们判断,“降准仍有可能在2月落地,预计降准幅度为0.25个百分点,释放长期资金6000亿左右。”

温彬则认为,未来降准降息皆有可能:“在一季度信贷和财政双发力后,若高频经济指标读数持续走弱,不排除后续降息概率有所上升。参考往年频次,预计降准时点大概率落在3-4月,同上一次间隔时长在6个月左右。”去年8月15日,人民银行宣布MLF和逆回购利率同步降息,其中1年期MLF中标利率从2.65%下调至2.5%,下调15个基点,7天逆回购利率从1.90%下调至1.8%,下调10个基点。

招银国际团队则进一步预计“央行可能会在未来几周内下调LPR或RRR(存款准备金率)。2024年可能下调存款准备金率0.5个百分点,一年期和五年期贷款利率分别下调10个基点和20个基点。得益于积极财政政策适度加力和货币政策延续宽松,经济和物价可能温和改善,今年信贷增长可能小幅回升。”他们还预计存量社会融资增速将从2023年底的9.5%升至2024年底的10%。